→ abccbaandy : 稅也要算吧?02/20 11:43

噓 BlueBird5566: 放到現在?怎不放到前2年02/20 11:47

→ tr000064 : 自提有節稅,要比較請合併比較。02/20 11:47

推 boombastick : 五年提撥6萬 所得稅率大概是5趴等級,除非是月光族 02/20 11:52

→ boombastick : 不然不需要自提,如果你是20趴以上稅率,自提就相 02/20 11:52

→ boombastick : 當於有投資20趴保底的績效了,未來等到退休的時候 02/20 11:52

→ boombastick : 提領控制得當應該不大需要繳稅才對 02/20 11:52

推 joe0934 : 股票真的屌打自提,我也是提了10個月後轉0050,10 02/20 11:54

→ joe0934 : 個月都可以賺4W了,自提還虧損根本渣 02/20 11:54

推 mqhung : 所得稅率高才會需要自提。 02/20 11:57

→ sonyz3 : 因為你只算台灣這五年,如果經濟走勢是香港就又不 02/20 11:58

→ sonyz3 : 一樣 02/20 11:58

推 shin30 : 自提我是看新聞有垃圾拿錢去炒股自肥才停止..乾 02/20 12:01

推 bkebke : 強迫不能用還是有好處 02/20 12:01

推 GX90160SS : 20%的績效是從現在到退休可提領時才算 自己投資複利 02/20 12:04

→ GX90160SS : 下去屌打 02/20 12:04

推 metallolly : 所得高才要自提 我業外飆高的時候就會提個6% 02/20 12:05

推 Tigerman001 : 現在的盲點就是,拿股市創新高來比較,換成上證 或 02/20 12:05

→ Tigerman001 : 是 港股,嘿嘿 02/20 12:05

推 bkebke : 不缺錢還是自提好 當買個保險 02/20 12:06

→ ksjeff0928 : 老話一句啊...12%以上再考慮自提;而且自提並不只 02/20 12:08

→ ksjeff0928 : 能以投資效益來看,還有資產配置規劃. 02/20 12:08

→ wr : 自提大部分都是稅務考量 不能只看投資效益 02/20 12:09

→ wr : 整體來說 所得越高 離退休越近 自提效益越高 02/20 12:10

→ wr : 相反的 如果所得很低 離退休還早 那自提效益很低 02/20 12:11

→ ksjeff0928 : 以台灣非外商,20%稅率以上的,大多是分紅>=保障年薪 02/20 12:11

→ ksjeff0928 : ,如果抓50%,也就是代表年薪的3%配置到一個效益比定 02/20 12:11

→ ksjeff0928 : 存高/台股低,風險比台股低的避風港. 02/20 12:11

推 ru04hj4 : 時間越長股票越有利啦 不用懷疑 02/20 12:13

推 prostar : 會投資當然就不要自提了 所得高才需要自提 02/20 12:16

→ prostar : 光稅率就賺30-40% 02/20 12:17

→ ksjeff0928 : 另外如果稅率20%,沒自提了話,base應該用0.8算,而不 02/20 12:17

→ ksjeff0928 : 是1;但勞退也有稅收遞延問題,所以績效的公式也不 02/20 12:17

→ ksjeff0928 : 是這麼單純台股績效>勞退績效. 02/20 12:17

推 IanLi : 勞退主要是保本,怎能和全股票的產品比較絕對報酬. 02/20 12:20

→ IanLi : .. 02/20 12:20

→ IanLi : 太多自以為會投資,結果慘兮兮 02/20 12:21

推 Tigerman001 : 就風口上的豬 02/20 12:23

→ jenchieh5 : 自提就夠打敗這裡八成的人吧 02/20 12:24

→ wr : 也有例外 就是如果想買儲蓄險的別買 無腦自提就好 02/20 12:26

推 Tigerman001 : 我本來也是笑勞退 前年打開自己的帳戶,然後我又把6 02/20 12:26

→ Tigerman001 : %提滿了,可能我太遜了 02/20 12:26

推 Treant : 所得稅20%以上自提根本賺好嗎? 結論就是工作賺太 02/20 12:26

→ Treant : 少的人就不用自提了,另外不用繳稅的人自提幹嘛 02/20 12:26

→ Treant : 自提的人誰在那邊管收益啊 本來就是為了節稅和保本 02/20 12:27

→ Treant : 今天所得稅30% 不自提 是要買什麼東西才能穩定打贏 02/20 12:28

→ Treant : ? 02/20 12:28

推 Tigerman001 : 少年股神會拿三年前的航運跟去年的AI跟你比 02/20 12:30

→ Klauhal : 自提是減稅工具不是投資工具= = 02/20 12:34

推 GX90160SS : 近10年 0050年化12.75% 勞退5.65% 02/20 12:38

推 GX90160SS : 0.8*1.1275^X > 1*1.0565 求X 02/20 12:39

推 Tigerman001 : 拜託 勞退不是只買股票好嘛! 是有啥好比的? 02/20 12:40

→ GX90160SS : 0.8*1.1275^X > 1*1.0565^X 02/20 12:40

推 Tigerman001 : 0050賠錢,劵商有補最低收益嗎?風險跟本是不一樣 02/20 12:42

→ Tigerman001 : 的東西 是有啥好比的? 02/20 12:42

推 GX90160SS : 定存也是保本 怎麼能跟股票比報酬 02/20 12:43

→ GX90160SS : 現金也是保本 怎麼能跟股票比報酬 02/20 12:43

推 badname : 問題是妳真的能擺這麼久嘛?一堆人說要長期投資結果 02/20 12:48

→ badname : 一兩年就跑了。 02/20 12:48

推 mars5168 : 股版87%以上的人 都是股神 對這種保本節稅的東西 02/20 12:51

→ mars5168 : 是看不上的 02/20 12:51

→ bndan : 自提結稅這種事 是建立在稅高的情況== 連12%都還沒 02/20 12:52

→ bndan : 到 拿去存股哪怕存中華電信股利退稅都能節更多 02/20 12:52

推 iamaq18c : 少年股神都拿這幾年大漲賺的當一輩子都能這麼好 02/20 13:03

推 pupuliao : 勞退是要保本的 股債各50% 拿0050比是三小? 02/20 13:07

推 rebel : 我高稅率一樣不自提啦 只要離退休還久 現省30% 40% 02/20 13:14

→ rebel : 又怎樣 勞退的長期績效就是輸大盤 時間夠長的話 最 02/20 13:14

→ rebel : 後贏的多半還是指數 計算機按按就知道了 勞退一天 02/20 13:14

→ rebel : 不開放自選 就沒自提的必要 除非你快退休 不然你一 02/20 13:14

→ rebel : 個離退休還久的人在投資組合裡放一堆債券追求穩定 02/20 13:14

→ rebel : 保本是在想什麼 02/20 13:14

推 ppil : 自提光節稅的部分就賺了 02/20 13:20

推 gibbs1286 : 需求不同啊,自提有節稅考量 02/20 13:28

→ calmerrorans: 薪水不高自提也沒用 02/20 13:35

推 ru04hj4 : 保本又領不出來 有屁用 流動性0 02/20 13:36

推 somefatguy : 是說開始請領後放在勞退專戶內的餘額是用保底算的, 02/20 13:42

→ somefatguy : 這樣純以報酬率的角度來看就算快退休也不該自提 02/20 13:42

推 rebel : 為什麼這樣說?假設我隔年就退休 稅率40% 自提的部 02/20 13:46

→ rebel : 分馬上就省下40% 這不是一兩年的股市報酬追的上的 02/20 13:46

→ rebel : 吧? 02/20 13:46

推 Tigerman001 : 上限150000,一個月才9000,是有差多少? 02/20 13:48

噓 cityhunter04: 要的話都弄,誰說你自提就不能投資啊! 02/20 13:48

推 uniqlo5566 : 自提稅額差這一點,比起自己投資績效,我選擇後者 02/20 14:00

→ toko6290 : 你自提的錢就不能用在投資啊,啥鬼邏輯 02/20 14:01

→ uniqlo5566 : 我稅率20%,把自提的金額拿去自己買0050,早就超過 02/20 14:01

→ uniqlo5566 : 自提的績效了,拿去繳稅還剩一堆 02/20 14:01

推 somefatguy : 因為不是一次領的話錢還是在勞退那邊放20年才能領完 02/20 14:02

→ somefatguy : ,這期間的報酬率非常低 02/20 14:02

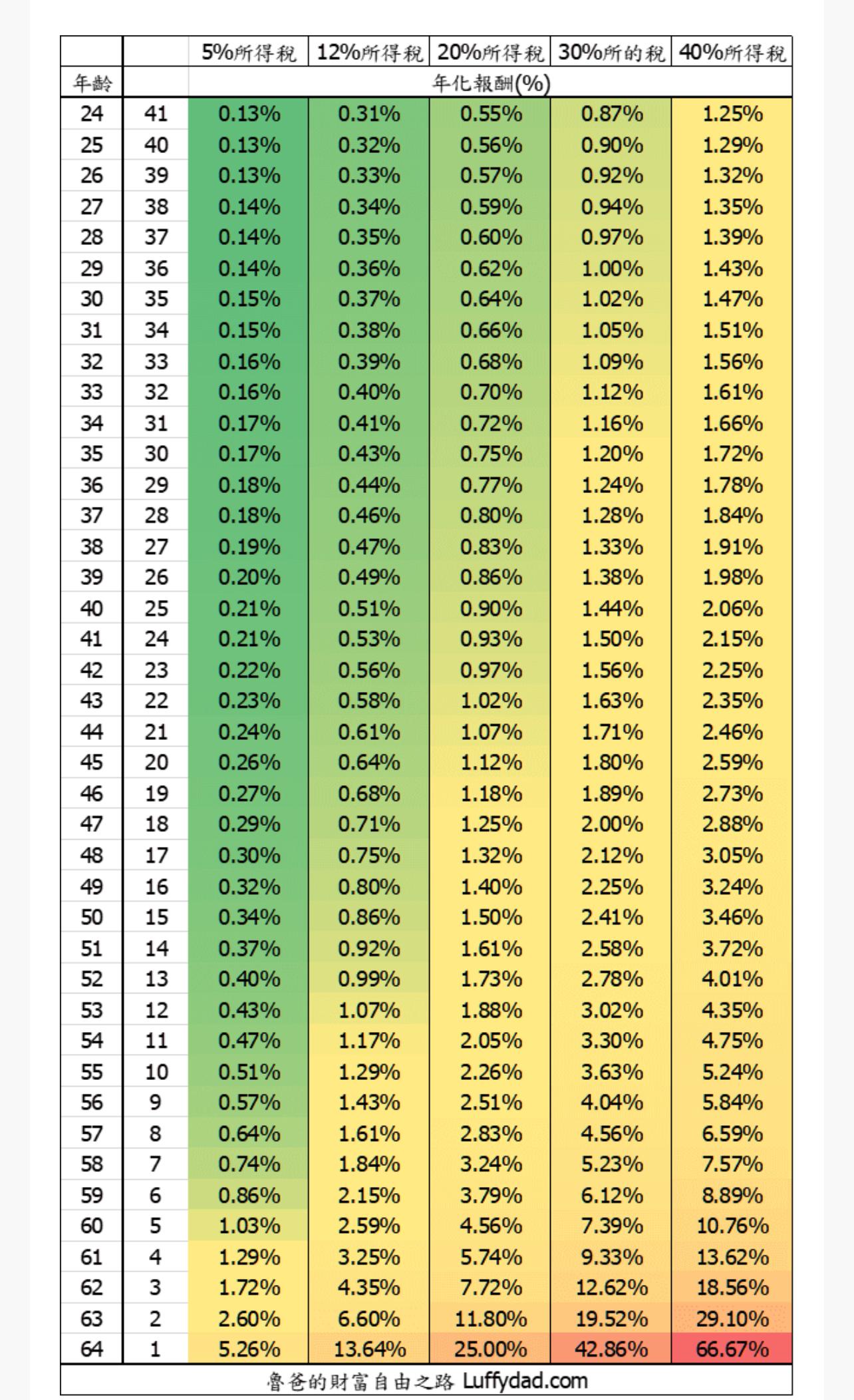

→ uniqlo5566 : 這個表可以參考一下 02/20 14:04

推 rebel : 能領的時後當然是一次領阿..你都知道他過往長期報 02/20 14:06

→ rebel : 酬率低了 你把錢放在報酬率低的地方幹嘛?當然到時 02/20 14:06

→ rebel : 還是再要精算一次領的所得稅 02/20 14:06

推 somefatguy : 一次領會繳到稅吧 不過這我就沒算要多少 02/20 14:21

推 scott0118 : 高所得稅的人來說有利啊 這6%初期免稅 股利也免稅 02/20 14:23

→ scott0118 : 等到沒那麼高收入後在課稅也客不多了 02/20 14:23

推 somefatguy : 算了下30年都繳最高一次領的稅也很少 那的確該一次 02/20 14:26

→ somefatguy : 領 而且快退休時值得自提 我都用分批領來算忽略了這 02/20 14:26

→ somefatguy : 點 02/20 14:27

推 somefatguy : 阿重算了一下一次領最高級距要繳很多才是 02/20 14:31

→ wr : 要不要一次領 取決於你對退休金的態度 02/20 14:32

→ wr : 政府是以退休金能滿足最低"生存"所需去設計的 02/20 14:32

→ wr : 一次領出來歐印TQQQ 那是想發大財的人幹的 02/20 14:32

推 somefatguy : 一次領等於連公司幫你提的部分都要繳稅絕對不划算吧 02/20 14:33

→ wr : 划不划算沒人知道阿 標的每個人又不一樣 02/20 14:37

→ wr : 但分批領至少不會遇到詐騙一次把錢騙光這種事 02/20 14:38

→ wr : 或是不肖子孫拿走你退休金 你要去睡公園這樣 02/20 14:39

→ wr : 所以政府用稅制去鼓勵民眾不要一次領而是分批領 02/20 14:40

噓 cityhunter04: 講的買股票都必賺的….跳樓的那些是假的? 02/20 14:44

→ toko6290 : 的確退休時資產配置也需要保守配置,勞退屬於這部 02/20 14:46

→ toko6290 : 分的,分批領也可防止被騙,擔心報酬太低就拉高其他 02/20 14:46

→ toko6290 : 風險部位就好 02/20 14:46

推 rebel : 一次領很看你累積的總額 因人而異 最後還是要精算 02/20 14:47

→ rebel : 一次 但我的話一定是一次領 領出來扣稅完投入指數 02/20 14:47

→ rebel : 分20年分批花用 時間夠長一定是實拿比留在勞退多 02/20 14:47

→ rebel : 當然你有自信很長壽的話 可以考慮月退 不過我懷疑 02/20 14:47

→ rebel : 到很老的時侯 領到的那點月退夠不夠基本生活就是 02/20 14:47

推 Tigerman001 : 我一直在想,最近的一次金融風暴是啥時?嗯 16年前 02/20 14:47

→ Tigerman001 : 了,已經打破過去的歷史了 02/20 14:47

→ rebel : 股票長期就是有比較好的報酬率阿 不然你看股板幹嘛 02/20 14:48

→ rebel : ?你就去定存阿 馬上 02/20 14:48

推 toko6290 : 除非你退休後還是全股指數配置,否則將勞退當作債 02/20 14:49

→ toko6290 : 券計算就好了 02/20 14:49

→ wr : 跟壽命長短有關的是勞保不是勞退阿 02/20 14:51

→ wr : 勞退不管你活多久 領完就領完 就沒了 02/20 14:51

推 rebel : 疑?我記錯勞退也有領到掛月退了嗎? 那以w大的為 02/20 14:53

→ rebel : 準 我晚點再查查 02/20 14:53

推 Tigerman001 : 勞退是你自己的錢,怎麼可能無限制,拜託 02/20 14:56

→ Tigerman001 : 還有,勞退 是60歲才可以領,勞保是可以提前一次領 02/20 14:57

→ Tigerman001 : ,還有,他目前的設計有問題,所以遲早會倒 02/20 14:57

→ wr : 勞保就多繳 少領 延後退 另一條路就解散清算 02/20 15:03

推 rebel : 查了一下 勞退月退還是跟你的預期餘命有關 看你自 02/20 15:03

→ rebel : 己覺得能不能活到平均值 不過我看來吸引力又更低了 02/20 15:03

→ rebel : 我還是一次領丟指數就好 02/20 15:03

→ wr : 勞退分批領 就假裝你把錢拿去買月配息ETF就好XD 02/20 15:13

推 jakai : 保本的東西有啥好比的....贏定存就行了 02/20 15:16

推 s51911223 : 所得高的話自提可以節稅 02/20 15:26

→ talentsu : 所得稅率30%以上才會考慮自提,除非是3年內會退休… 02/20 19:26

→ talentsu : … 02/20 19:26

推 qmaper : 台股這幾年漲幅不準啊 02/20 19:47

推 diskck : 股利可以退稅啊 02/20 19:56

→ diskck : 沒必要為了省一點稅去自提 除非開放自選標的 02/20 20:00

→ diskck : 不然這筆錢再怎麼快也要20年以上才能領 02/20 20:00

→ diskck : 這20年你丟0056 0050複利下去絕對不輸 02/20 20:00

推 ksjeff0928 : 這問題沒有絕對的對錯.就資產配置觀點來看,只是把 02/20 20:04

→ ksjeff0928 : 小部份資金放在一個標的(效益比定存高/風險比股市 02/20 20:04

→ ksjeff0928 : 低)罷了;當資產開始慢慢成長後,風險和配置就越來 02/20 20:04

→ ksjeff0928 : 越重要,就像現金/黃金/台股/美股/定存/保單/債券一 02/20 20:04

→ ksjeff0928 : 樣,每個人每個時期,在不同背景,都會有不同的考量和 02/20 20:04

→ ksjeff0928 : 需求,適合自己並不一定適合他人,反之一樣. 02/20 20:04